Anh Trung sử dụng thẻ tín dụng của một ngân hàng với lãi suất thẻ là 30%/năm.

Ngày 02/4/2023, anh Trung nhận được bản sao kê thẻ tín dụng cho kì sao kê từ 01/3/2023 đến 31/3/2023 với những thông tin sau:

Ngày sao kê: 02/4/2023. Ngày đến hạn thanh toán: 15/4/2023.

Dư nợ cuối kì: 21 800 000 đồng. Thanh toán tối thiểu: 11 400 000 đồng.

Ngày 12/4/2023 anh Trung thanh toán cho ngân hàng số tiền 12 000 000 đồng. Tuy nhiên đến ngày 18/5/2023 anh Trung mới thanh toán nốt dư nợ cuối kì cho ngân hàng.

Hỏi khi đó anh Trung sẽ phải trả cho ngân hàng tổng cộng bao nhiêu tiền (làm tròn kết quả đến hàng nghìn)?

Anh Trung sử dụng thẻ tín dụng của một ngân hàng với lãi suất thẻ là 30%/năm.

Ngày 02/4/2023, anh Trung nhận được bản sao kê thẻ tín dụng cho kì sao kê từ 01/3/2023 đến 31/3/2023 với những thông tin sau:

Ngày sao kê: 02/4/2023. Ngày đến hạn thanh toán: 15/4/2023.

Dư nợ cuối kì: 21 800 000 đồng. Thanh toán tối thiểu: 11 400 000 đồng.

Ngày 12/4/2023 anh Trung thanh toán cho ngân hàng số tiền 12 000 000 đồng. Tuy nhiên đến ngày 18/5/2023 anh Trung mới thanh toán nốt dư nợ cuối kì cho ngân hàng.

Quảng cáo

Trả lời:

Khoản dư nợ cuối kì chưa được thanh toán cho ngân hàng vào ngày 15/4/2023 là:

21 800 000 – 12 000 000 = 9 800 000 (đồng).

Do anh Trung thanh toán nốt dư nợ cuối kì cho ngân hàng vào ngày 18/5/2023 nên số ngày chậm thanh toán so với ngày 15/4/2023 là:

t = (30 – 15) + 18 = 33 (ngày).

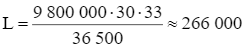

Áp dụng công thức tính lãi suất thẻ, số tiền lãi suất thẻ được tính là:

(đồng).

(đồng).

Vậy anh Trung phải trả cho ngân hàng vào ngày 18/5/2023 số tiền xấp xỉ là:

9 800 000 + 266 000 = 10 066 000 (đồng).

Hot: 1000+ Đề thi cuối kì 2 file word cấu trúc mới 2026 Toán, Văn, Anh... lớp 1-12 (chỉ từ 60k). Tải ngay

CÂU HỎI HOT CÙNG CHỦ ĐỀ

Lời giải

Số tiền ngân hàng nhận được khi kết thúc hợp đồng với anh Huy cũng chính là tổng số tiền S nhận được (cả vốn lẫn lãi) sau 2 kì hạn gửi tiết kiệm (theo thể thức lãi kép) khoản tiền gốc 20 triệu đồng với lãi suất 9%/năm.

Áp dụng công thức tính lãi kép, số tiền anh Huy phải trả cho ngân hàng khi kết thúc hợp đồng là:

S = 20 000 000 . (1 + 0,09)2 = 23 762 000 (đồng).

Số tiền lãi anh Huy đã phải trả cho ngân hàng trung bình mỗi tháng là:

(đồng).

(đồng).

Lời giải

Số tiền gia đình chị Vinh thanh toán cho ngân hàng ở bốn tháng thứ nhất là:

(đồng).

(đồng).

Số tiền gia đình chị Vinh thanh toán cho ngân hàng ở bốn tháng thứ hai là:

(đồng).

(đồng).

Số tiền gia đình chị Vinh thanh toán cho ngân hàng ở bốn tháng thứ ba là:

(đồng).

(đồng).

Vậy sau khi kết thúc hợp đồng, gia đình chị Vinh phải trả cho ngân hàng tổng số tiền là:

S = 392 000 000 + 383 100 000 + 493 360 000 = 1 268 460 000 (đồng).

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.