Giải SBT KTPL 10 Bài 6: Thuế có đáp án

41 người thi tuần này 4.6 1.5 K lượt thi 30 câu hỏi

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

🔥 Học sinh cũng đã học

Bộ 2 đề thi cuối kì 1 KTPL 10 Kết nối tri thức có đáp án - Đề 2

Bộ 2 đề thi cuối kì 1 KTPL 10 Kết nối tri thức có đáp án - Đề 1

Đề thi cuối kì 1 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 5

Đề thi cuối kì 1 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 4

Bộ 6 đề thi cuối kì 2 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 6

Bộ 6 đề thi cuối kì 2 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 5

Bộ 6 đề thi giữa kì 2 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 6

Bộ 6 đề thi giữa kì 2 KTPL 10 Kết nối tri thức cấu trúc mới có đáp án - Đề 5

Danh sách câu hỏi:

Lời giải

- Thuế giá trị gia tăng (VAT):

+ Đặc trưng: là loại thuế thu trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình tử sản xuất, lưu thông đến tiêu dùng tại Việt Nam.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam theo quy định của Luật Thuế giá trị gia tăng.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hoá.

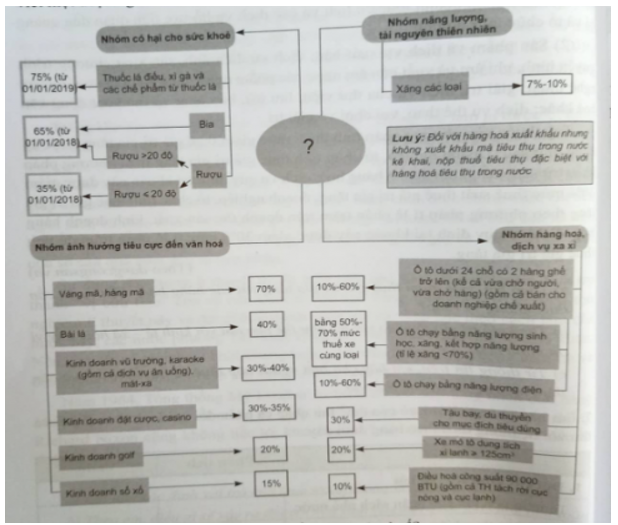

- Thuế tiêu thụ đặc biệt

+ Đặc trưng: là loại thuế thu vào các hàng hoá, dịch vụ đặc biệt.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ đặc biệt theo quy định của Luật Thuế tiêu tụ đặc biệt.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, nhập khẩu hàng hoá và kinh doanh dịch vụ thuộc đối tượng chịu thuế.

- Thuế thu nhập cá nhân

+ Đặc trưng: là khoản tiên mà người có thu nhập cao phải trích nộp một phần vào ngân sách nhà nước theo quy định của Luật Thuế thu nhập cá nhân.

+ Đối tượng chịu thuế: các loại thu nhập cá nhân theo quy định của Luật Thuế thu nhập cá nhân.

+ Người nộp thuế: cá nhân có thu nhập chịu thuế.

- Thuế tiêu thu nhập doanh nghiệp

+ Đặc trưng: là loại thuế thu vào thu nhập của doanh nghiệp có thu nhập chịu thuế theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Đối tượng chịu thuế: các loại thu nhập cúa doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Người nộp thuế: doanh nghiệp có thu nhập chịu thuế.

- Thuế sử dụng đất phi nông nghiệp

+ Đặc trưng: là loại thuế thu vào hoạt động sử dụng đất phi nông nghiệp.

+ Đối tượng chịu thuế: các loại đất phi nông nghiệp theo quy định của Luật Thuế sử dụng đất phi nông nghiệp.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sử dụng đất thuộc đối tượng chịu thuế.

- Thuế xuất khẩu, nhập khẩu

+ Đặc trưng: là loại thuế thu vào hoạt động xuất khẩu, nhập hàng hoá.

+ Đối tượng chịu thuế: các loại hàng hoá xuất khẩu, nhập khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

+ Người nộp thuế: tổ chức, cá nhân xuất khẩu, nhập khâu hàng hoá thuộc đổi tượng chịu thuế.

- Thuế bảo vệ môi trường

+ Đặc trưng: là loại thuế thụ vào hàng hoá khi sử dụng gây tác động xấu đến môi trường.

+ Đối tượng chịu thuế: các loại hàng hoá theo quy định của Luật Thuế bảo vệ môi trường.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hoá thuộc đối tượng chịu thuế.

- Thuế tài nguyên

+ Đặc trưng: là loại thuế thu vào hoạt động khai thác tài nguyên.

+ Đối tượng chịu thuế: các loại tài nguyên theo quy định của Luật Thuế tài nguyên.

+ Người nộp thuế: tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế.

Lời giải

- Đồng tình với ý kiến: B, C, D, E, G

- Không đồng tình với ý kiến: A. Vì: A. Thuế là một khoản nộp ngân sách nhà nước bắt buộc của hộ gia đình, hộ kinh doanh.

Lời giải

|

|

Thuế trực thu |

Thuế gián thu |

|

1. Khái niệm |

- Là loại thuế mà người nộp thuế đồng thời là người chịu thuế (loại thuế này trực tiếp điểu tiết vào thu nhập của người nộp thuế). |

Là loại thuế mà người nộp thuế và người chịu thuế không đồng thời là một (loại thuế này điều tiết gián tiếp vào thu nhập của người tiêu dùng hàng hoá, dịch vụ thông qua cơ chế giá hàng hoá, dịch vụ). |

|

2. Mức độ tác động vào nền kinh tế |

ít tác động vào giá cả thị trường bởi vì thuế trực thu thường đánh vào kết quả kinh doanh và phải dựa vào kết quả kinh doanh của doanh nghiệp. |

có nhiều ảnh hưởng trực tiếp đến giá cả thị trường bởi vì thuế gián thu được cộng vào giá bán hàng hóa dịch vụ. |

|

3. Đối tượng chịu thuế |

người nộp thuế chính là người chịu thuế |

không đồng nhất hai đối tượng nộp thuế và chịu thuế với nhau. |

|

4. Phương thức điều tiết |

điều tiết trực tiếp vào thu nhập của các đối tượng chịu thuế |

điều tiết gián tiếp thông qua giá bán hàng hóa dịch vụ chứ không điều tiết vào thu nhập của người chịu thuế |

Lời giải

|

|

Thuế trực thu |

Thuế gián thu |

|

1. Thuế giá trị gia tăng |

|

X |

|

2. Thuế sử dụng đất phi nông nghiệp |

X |

|

|

3. Thuế tiêu thụ đặc biệt |

|

X |

|

4. Thuế bảo vệ môi trường |

|

X |

|

5. Thuế thu nhập doanh nghiệp |

X |

|

|

6. Thuế thu nhập cá nhân |

X |

|

|

7. Thuế tài nguyên |

|

X |

|

8. Thuế xuất khẩu, nhập khẩu |

|

X |

|

9. Thuế sử dụng đất nông nghiệp |

|

X |

|

10. Thuế môn bài |

|

X |

Lời giải

Yêu cầu a) Thuế là công cụ điều tết kinh tế vĩ mô của Nhà nước. Trong nền kinh tế thị trường, Nhà nước sử dụng công cụ thuế đề điều tiết sản xuất và thị trường nhằm kích thích tăng trường kinh tế, xác lập một cơ cấu kinh tế hợp lí.

Lời giải

Yêu cầu b) Nền kinh của một quốc gia cũng như toàn thế giới nếu không có nguồn thu từ thuế sẽ xảy ra tình trạng tham nhũng, bất cân đối giữa các ngành nghề, lạm phát...

Lời giải

Yêu cầu a) Việc giảm thuế giá trị gia tăng với các hàng hoá, dịch vụ có cần thiết vì việc giảm thuế này không chỉ tiết kiệm chi phí cho người dân, kích cầu tiêu dùng mà còn thúc đẩy đầu tư, tháo gỡ khó khăn cho doanh nghiệp do ảnh hưởng của đại dịch COVID-19.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 13/30

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 14/30

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 15/30

A. Thuế giá trị gia tăng.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 16/30

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 17/30

A. Thuế nhập khẩu.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 18/30

A. Bao bì nhựa mỏng đựng hàng hoá.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Câu 19/30

A. Công ty X.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Lời giải

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.

Xem tiếp với tài khoản VIP

Còn 22/30 câu hỏi, đáp án và lời giải chi tiết.

Bạn cần đăng ký gói VIP ( giá chỉ từ 250K ) để làm bài, xem đáp án và lời giải chi tiết không giới hạn.